Información sobre el nuevo sistema de cotizaciones para autónomos

El servicio de asesoría laboral del Colegio Veterinario de Valencia (ICOVV) ha elaborado un informe sobre el nuevo sistema de cotización para los trabajadores autónomos, norma que regula la nueva cotización de los autónomos a partir 1 de enero de 2023, según recoge el Boletín Oficial del Estado (BOE) el Real Decreto-ley 13/2022, de 26 de julio.

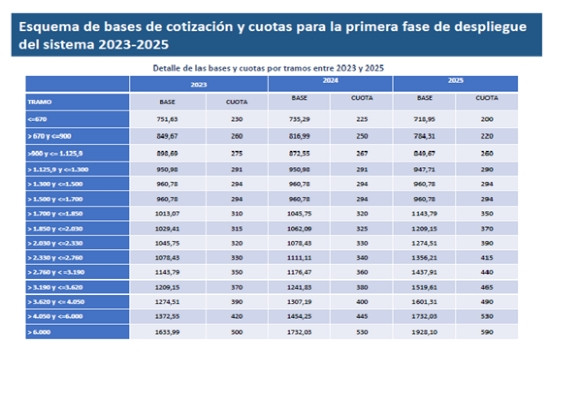

Así, se establecen unas tablas de cotización en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025. Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos netos computables; según ellos habrá que cotizar por un importe u otro.

En el caso del autónomo societario o colaborador: La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€. Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado. A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

Para el cálculo de los rendimientos netos computables si soy autónomo persona física, se tendrán en cuenta los rendimientos netos de la actividad como autónomo (ingresos – gastos deducibles), más la cuota de autónomos y a esta cantidad restarle el 7 %.

Para el cálculo de mis rendimientos netos computables si soy autónomo societario, habrá que sumar todos los rendimientos dinerarios o en especie que deriven de la sociedad (en la que se tenga el 33 % o más del capital social o un 25 % en el caso de ser el Administrador), los rendimientos de trabajo derivados de la actividad en esa empresa y los rendimientos que se puedan obtener de la propia actividad económica. A la suma anterior hay que añadirle la cuota de autónomos y a esta cantidad restarle el 3 %.

Al darse de alta se debe hacer una previsión de los rendimientos netos computables para ese año natural de acuerdo con los cálculos explicados. Una vez que se sepa la cantidad, se debe comunicar la misma a la Tesorería General de la Seguridad Social a través de una aplicación móvil: Import@ss.

Si durante el año los rendimientos varían, se puede cambiar la base de cotización en función a dichos rendimientos, en plazos cada dos meses.

Una vez que termina el año natural, la Tesorería General de la Seguridad Social y AEAT cruzarán los datos de los rendimientos que se comunicaron, con los rendimientos reales obtenidos por la actividad durante ese año. Para el caso de haber elegido una base de cotización inferior a la que hubiera correspondido según los rendimientos, la Administración comunicará el importe que hay que abonar por haber cotizado por debajo de lo que correspondía. El pago habrá que hacerlo hasta el último día del mes siguiente aquel en el que se te notifique.

Para el caso de haber elegido una base de cotización superior a la que hubiera correspondido según los rendimientos, la Administración devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 31 de mayo del ejercicio siguiente en el que hayan notificado el exceso de cotización.

Para el inicio de nuevas actividades autónomos, las anteriores denominadas tarifas planas, durante los 12 primeros meses se pagará una cuota de 80€. En los 12 meses siguientes se podrá pagar también una cuota de 80€ siempre y cuando los rendimientos netos no superen el Salario Mínimo Interprofesional (SMI).

La modificación normativa elimina las actuales restricciones asociadas a la edad para la cotización por autónomos. Con el nuevo modelo, las personas trabajadoras autónomas de 47 años o más años cotizarán por ingresos reales, es decir, será posible elevar su base de cotización en la última etapa de su carrera laboral siempre que se incrementen sus ingresos.

A nota final de esta articulo, se ha publicado el 2 de agosto el RD14/2022, que en su disposición adicional decima modifica ya el RDL de 13/2022, en cuanto a las prestaciones por cese actividad, plazos para regularización de las cotizaciones, y bonificaciones a la incorporación y descansos por descanso por nacimiento.

Recomendados

")